"Je vhodné investovať teraz alebo až neskôr?", "Už sú akcie na dne?" Takýmito otázkami sa pravidelný investor príliš trápiť nemusí. Podstata pravidelného investovania totiž spočíva predovšetkým v disciplinovanom budovania vlastného finančného kapitálu. Tým, že svoje nákupy rozdelíme v čase, objektívne prispievame k zníženiu rizika nevhodného načasovania vstupu na trh. Preto je pravidelné investovanie prijateľným riešením aj pre začínajúcich investorov. Nemusia čakať na najvhodnejší okamih na investovanie - proste si nastaví trvalý príkaz. Automaticky tak dodržiavajú investičné disciplínu bez ohľadu na to, aký je práve vývoj na finančných trhoch.

Pred samotným investičným rozhodnutím určite nie je na škodu osloviť finančného poradcu a nechať si zostaviť finančný plán. Ten môže pomôcť maximalizovať efekt pravidelných investícií - napovie ako, kam a na ako dlho investovať. Vstupné údaje by mali byť odvodené z životných cieľov investora, či už krátkodobých alebo dlhodobých, a jeho finančných možností. Stanovenú investičnú stratégiu by potom mal investor pokiaľ možno rešpektovať a meniť ju, len ak sa zmenia jeho životné pomery.

Prípadný pokles na trhoch nie je v prípade pravidelného investovania dôvodom k panike. Práve naopak. Pre pravidelného investora takáto situácia predstavuje investičnú príležitosť, ktorú by mal využiť k mimoriadnym nákupom. Ak totiž po poklese na trhoch prestane lacno dokupovať, následné oživenie trhov mu nemusí priniesť toľko potrebné zhodnotenie pre pokrytie poklesu z prvých nákupov.

Pravidelné investovanie prináša výraznejší efekt v prípade investícií do rizikovejšie zameraných fondov (najmä akciových). Pravdepodobnosť poklesov u týchto fondov vďaka pravidelnému investovania síce nie je menšia, zato ich výška áno. Preto o dynamickejšie zameranej stratégii môže uvažovať aj drobný investor, ktorý nie je investičným expertom, ale napriek tomu hľadá rozumný kompromis medzi rizikom a možným výnosom.

Aký je rozdiel medzi "obyčajným" dodržiavaním dlhodobej investičnej stratégie a využitím poklesu trhov k ďalším investíciám si ukážeme na príkladoch nižšie:

- 1.Investor sa drží dlhodobej stratégie svojej investície

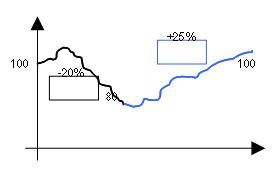

![pioneer_1_5.jpg]() Investor si ponechá pôvodnú investíciu, ale ďalej už neinvestuje a očakáva, že po úvodnom poklese môže v budúcnosti jeho dlhodobá investícia začať opäť rásť. Ak by sa chcel náš hypotetický klient dostať aspoň „na nulu“, čiže vymazať predošlé straty svojej investície, musí hodnota jeho podielu opät vzrásť na 100 EUR. Nárast na pôvodnú hodnotu musí byť ale vyšší, ako bol predošlý pokles. To znamená, že ak by podiel vzrástol z 80 EUR iba o 20% (taká je jeho strata), tak by bola nová hodnota 80 EUR + 20% (16 EUR) = 96 EUR.

Investor si ponechá pôvodnú investíciu, ale ďalej už neinvestuje a očakáva, že po úvodnom poklese môže v budúcnosti jeho dlhodobá investícia začať opäť rásť. Ak by sa chcel náš hypotetický klient dostať aspoň „na nulu“, čiže vymazať predošlé straty svojej investície, musí hodnota jeho podielu opät vzrásť na 100 EUR. Nárast na pôvodnú hodnotu musí byť ale vyšší, ako bol predošlý pokles. To znamená, že ak by podiel vzrástol z 80 EUR iba o 20% (taká je jeho strata), tak by bola nová hodnota 80 EUR + 20% (16 EUR) = 96 EUR.

Na dosiahnutie pôvodnej hodnoty musí teda jeho podiel narásť o 100/80 = 1.25, čiže o 25%. Čo z toho vyplýva? Čím hlbší je prepad, tým relatívne vyšší nárast musí nasledovať, aby sa klient dočkal pôvodnej investovanej hodnoty.

- 2. Investor využíva pokles trhov na dalšie investície

Investor si ponechá pôvodnú investíciu a zároveň využije poklesy na trhoch, kedy je cena podielu nízka, k ďalším pravidelným investíciám. Tejto metóde sa hovorí tzv. „priemerovanie ceny“ (cost averaging effect). V čom spočíva jej pridaná hodnota pre investora? Veľmi jednoducho si tak môže skrátiť čakanie na dorovnanie hodnoty pôvodnej investície. Ukážme si to na príklade:

| Príklad využívania poklesu trhov na ďalšie investície |

|---|

| 1. podiel | 100 EUR |

2. podiel

(nakúpený v obdobiu poklesu na trhoch) | 80 EUR |

| Spolu | 180 EUR |

|---|

| Počet podielov | 2 |

| Priemerná cena na 1 podiel | 90 EUR |

|---|

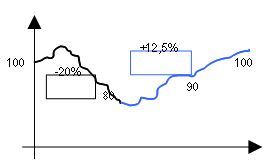

![pioneer_1_4.jpg]() V praxi to znamená, že ak je súčasná cena za podiel 80 EUR, tak na to, aby bol investor so svojou investíciou tzv. „na nule“, teda na pôvodnej výške 100 EUR, už nemusí čakať, kým cena podielu vzrastie o 25%. Keďže v tomto prípade je priemerná cena jednoho podielu 90 EUR, investorovi stačí nárast trhu o +12,5%, čiže iba polovičný nárast v porovnaní s predošlým postupom, teda dodržaním dlhodobej stratégie bez ďalších investícií.

V praxi to znamená, že ak je súčasná cena za podiel 80 EUR, tak na to, aby bol investor so svojou investíciou tzv. „na nule“, teda na pôvodnej výške 100 EUR, už nemusí čakať, kým cena podielu vzrastie o 25%. Keďže v tomto prípade je priemerná cena jednoho podielu 90 EUR, investorovi stačí nárast trhu o +12,5%, čiže iba polovičný nárast v porovnaní s predošlým postupom, teda dodržaním dlhodobej stratégie bez ďalších investícií.

Článok vznikol v spolupráci so spoločnosťou Pioneer Investments ![pioneer_invetments.jpg]()

Investor si ponechá pôvodnú investíciu, ale ďalej už neinvestuje a očakáva, že po úvodnom poklese môže v budúcnosti jeho dlhodobá investícia začať opäť rásť. Ak by sa chcel náš hypotetický klient dostať aspoň „na nulu“, čiže vymazať predošlé straty svojej investície, musí hodnota jeho podielu opät vzrásť na 100 EUR. Nárast na pôvodnú hodnotu musí byť ale vyšší, ako bol predošlý pokles. To znamená, že ak by podiel vzrástol z 80 EUR iba o 20% (taká je jeho strata), tak by bola nová hodnota 80 EUR + 20% (16 EUR) = 96 EUR.

Investor si ponechá pôvodnú investíciu, ale ďalej už neinvestuje a očakáva, že po úvodnom poklese môže v budúcnosti jeho dlhodobá investícia začať opäť rásť. Ak by sa chcel náš hypotetický klient dostať aspoň „na nulu“, čiže vymazať predošlé straty svojej investície, musí hodnota jeho podielu opät vzrásť na 100 EUR. Nárast na pôvodnú hodnotu musí byť ale vyšší, ako bol predošlý pokles. To znamená, že ak by podiel vzrástol z 80 EUR iba o 20% (taká je jeho strata), tak by bola nová hodnota 80 EUR + 20% (16 EUR) = 96 EUR.  V praxi to znamená, že ak je súčasná cena za podiel 80 EUR, tak na to, aby bol investor so svojou investíciou tzv. „na nule“, teda na pôvodnej výške 100 EUR, už nemusí čakať, kým cena podielu vzrastie o 25%. Keďže v tomto prípade je priemerná cena jednoho podielu 90 EUR, investorovi stačí nárast trhu o +12,5%, čiže iba polovičný nárast v porovnaní s predošlým postupom, teda dodržaním dlhodobej stratégie bez ďalších investícií.

V praxi to znamená, že ak je súčasná cena za podiel 80 EUR, tak na to, aby bol investor so svojou investíciou tzv. „na nule“, teda na pôvodnej výške 100 EUR, už nemusí čakať, kým cena podielu vzrastie o 25%. Keďže v tomto prípade je priemerná cena jednoho podielu 90 EUR, investorovi stačí nárast trhu o +12,5%, čiže iba polovičný nárast v porovnaní s predošlým postupom, teda dodržaním dlhodobej stratégie bez ďalších investícií.