Odklad daňového priznania

Štandardná lehota na podanie daňového priznania je 31. 3. V tomto roku je lehota posunutá na 2. 4. 2024, keďže riadny termín vychádza na víkend a ďalší deň je sviatok. Ak nestíhate podať daňové priznanie, alebo ho v uvedenom termíne nemôžete z určitého dôvodu podať, predĺžte si lehotu na jeho podanie. Daňovník môže podať odklad daňového priznania z viacerých dôvodov, ako napríklad:

- daňové priznanie nestíha podať,

- nemá dostatok finančných prostriedkov na úhradu vysokej dane,

- v roku 2023 mal príjem aj zo zahraničia,

- chýba mu potvrdenie od zamestnávateľa (väčšinou pri zahraničných zamestnávateľoch).

Predĺžená lehota daňového priznania

Lehotu na podanie daňového priznania je možné predĺžiť maximálne o:

- tri mesiace (max. do 30. 6. 2024) - u daňovníka, ktorý mal v roku 2023 príjem len zo Slovenskej republiky,

- šesť mesiacov (max. do 30. 9. 2024) - u daňovníka, ktorý mal v roku 2023 príjem zo zdrojov v zahraničí.

Dôležité: Za príjmy zo zdrojov v zahraničí sa považuje napríklad príjem zo zamestnania v zahraničí, príjem zo zahraničnej živnosti, dividendy či autorské odmeny zo zahraničia atď.

Ako si predĺžiť lehotu na podanie daňového priznania?

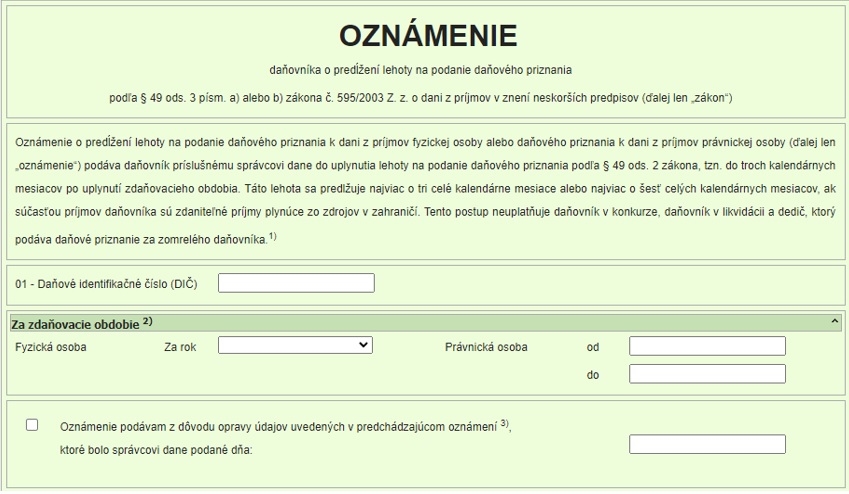

Odklad daňového upravuje zákon č. 595/2003 Z. z. o dani z príjmov. Ak si chce daňovník predĺžiť lehotu na podanie daňového priznania, musí o tom informovať Finančný úrad, a to podaním oznámenia o predĺžení lehoty. Oznámenie je potrebné podať najneskôr v termíne na podanie daňového priznania, teda najneskôr do 2. 4. 2024.

Oznámenie o predĺžení lehoty na podanie daňového priznania sa podáva na predpísanom tlačive, ktoré zverejňuje Finančná správa na svojom webe. Na spracovanei daňového priznania tak máte viac času.

Spôsob podania odkladu

Odklad daňového priznania je možné podať:

- osobne - na miestne príslušnom daňovom úrade (v podateľni),

- poštou - doporučene,

- elektronicky - prostredníctvom portálu Finančnej správy.

Upozornenie: Fyzické osoby s príjmami z podnikania a právnické osoby sú zo zákona povinné komunikovať s daňovým úradom elektronicky. To znamená, že odklad môžu podať len elektronicky.

Elektronické podanie odkladu

Elektronické oznámenie o predĺžení lehoty na podanie daňového priznania sa podáva cez portál Finančnej správy prihlásením sa do svojho konta. Oznámenie je možné vyplniť dvoma spôsobmi:

- vyplnením priamo vo svojom konte,

- vyplnením mimo svojho konta a následným „načítaním zo súboru” vo svojom konte (oznámenie musí byť v xml súbore).

Údaje je potrebné skontrolovať, k čomu slúži príslušné tlačidlo „Kontrolovať”. Po úspešnej kontrole je možné prejsť k podpisu, a to prostredníctvom:

- elektronického občianskeho preukazu, resp. KEP-om,

- elektronickej značky, resp. EZ-ou.

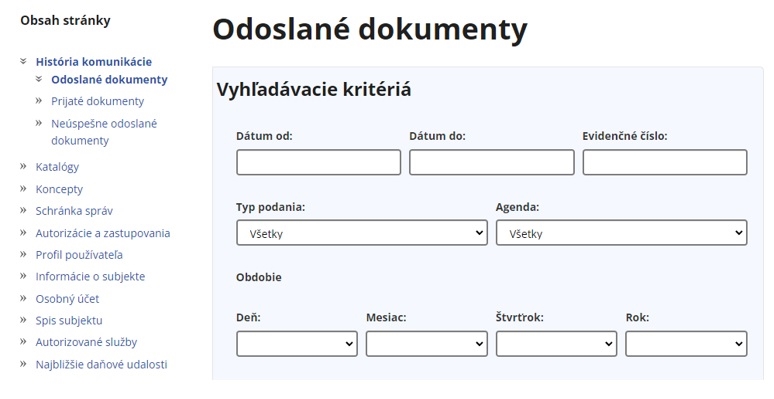

Po podpísaní a odoslaní oznámenia je ideálne preveriť jeho odoslanie v časti „História komunikácie”:

Daňovník v konkurze/likvidácii a predĺženie lehoty na podanie daňového priznania

Daňovník, ktorý je v konkurze alebo likvidácii a chce si predĺžiť lehotu na podanie priznania, musí správcovi dane podať žiadosť o predĺžení lehoty. Termín na podanie žiadosti je najneskôr 15 dní pred pred uplynutím lehoty na podanie daňového priznania. Správca dane môže v tomto prípade predĺžiť lehotu na podanie priznania najneskôr o 3 mesiace.

Dôležité: Daňovník v konkurze alebo likvidácii neoznamuje odklad daňového priznania, ale žiada oň.

Zhrnutie praktických informácií

Oznámenie o predĺžení lehoty na podanie daňového priznania je možné podať len do 2. 4. 2024 a na predpísanom tlačive.

Daňovník si nemôže predĺžiť lehotu na podanie daňového priznania do 30. 9. 2024, ak nemal príjmy plynúce zo zdrojov v zahraničí.

Ak daňovník nie je povinný komunikovať s Finančnou správou elektronicky, oznámenie o predĺžení lehoty podá osobne, alebo poštou.

Príklady z praxe

Príklad č. 1:

Milan s príjmom zo zdrojov v zahraničia podal daňovému úradu (v termíne do 2. 4.) oznámenie o predĺžení lehoty na podanie daňového priznania. V oznámení uviedol predĺženie lehoty o štyri mesiace, teda do 31. 7. 2024. Do tohto termínu sa mu však nepodarilo získať potvrdenie od zahraničného zamestnávateľa. Môže si Milan opäť predĺžiť lehotu na podanie daňového priznania?

Odpoveď:

Pri príjmoch zo zdrojov v zahraničí je možné predĺžiť si lehotu na podanie daňového priznania max. do 30. 9. 2024. Oznámenie o predĺžení lehoty je však potrebné podať najneskôr do 2. 4. 2024. Po tomto termíne už Milan nemôže podať oznámenie o predĺžení lehoty. Milan mohol podať oznámenie o ďalšom predĺžení lehoty len do 2. 4. 2024.

Dôležité: Ak mal daňovník príjem zo zdrojov v zahraničí a podáva oznámenie o odklade daňového priznania, v oznámení je ideálne uviesť najneskorší termín predĺženej lehoty (30. 9. 2024).

Príklad č. 2:

Jana mala v roku 2023 príjem z prenájmu nehnuteľnosti vo výške 2 380 €. V termíne do 2. 4. podala oznámenie o predĺžení lehoty na podanie daňového priznania. V oznámení uviedla termín predĺženia lehoty do 30. 6. Neskôr ale zistila, že nemá povinnosť podať daňové priznanie, keďže jej celkové zdaniteľné príjmy za rok 2023 nepresiahli zákonom stanovenú čiastku 2 461,41 €. Je Jana povinná podať daňové priznanie, ak podala oznámenie o predĺžení lehoty?

Odpoveď:

Keďže Jane nevznikla povinnosť podania, daňové priznanie podať nemusí,

a to aj napriek tomu, že podala oznámenie o predĺžení lehoty na podanie daňového priznania.

Redakcia

Internetový denník Peniaze.sk momentálne patrí medzi najnavštevovanejšie ekonomické weby. Svojim užívateľom ponúka články z rôznych oblastí osobných financií, praktické rady, komentáre, užitočné kalkulačky, politické témy,... Ďalšie články autora.