Nový permanentný euroval má nahradiť súčasný dočasný mechanizmus platný do roku 2013.

Kapacita toho súčasného by mala byť rozšírená zo súčasných zhruba 250 mld. na 440 mld. eur, aby sa upokojili obavy, že by nebolo dostatok prostriedkov na prípadnú pomoc Španielsku. Trhy to prijali ako dobrú správu, výnosy z dlhopisov periférnych krajín v reakcii na túto dohodu ustúpili a euro posilnilo.

Je to ale skutočne pozitívna správa pre dlhopisy?

Podľa súčasných informácií by dlhopisy vydávané novým „eurovalom,“ ktorý bude známy aj ako Európsky stabilizačný mechanizmus (ďalej ESM), mali byť nadradené súčasným dlhopisom (komuniké zo summitu hovorí o ESM ako o „preferovanom veriteľovi“). V praxi to znamená, že pokiaľ by došlo k reštrukturalizácii dlhu, prípadne k defaultu, tak by boli primárne uspokojené nároky ESM. Z pohľadu politikov je táto voľba logická, keďže chcú limitovať riziko pre daňových poplatníkov. Pri rôznych tranžách dlhov však platí, že čím je nižšie riziko pre jedného investora, tým je vyššie riziko pre druhého. A tou druhou kategóriou budú súčasní držitelia dlhopisov a potenciálni investori zo súkromnej sféry.

Nižšie riziko pre súčasných držiteľov a vyššie riziko pre potenciálnych investorov

Ako toto riziko vyzerá, sa pokúsim demonštrovať na nie celkom nereálnom príklade írskeho defaultu (Grécku bola splatnosť pôžičiek predlžená na 7 rokov, a nakoľko ich nemá od eurovalu, ale od vlád krajín eurozóny, tak pomoc od nového mechanizmu bude žiadať najskôr v roku 2017, čiže je pre tento príklad nepoužiteľné). Írsko v súčasnosti čerpá pôžičku vo výške 85 mld. eur (22,5 mld. z eurovalu; 22,5 mld. z Európskeho finančného stabilizačného mechanizmu; 22,5 mld. z MMF a 17,5 mld. z írskych penzijných fondov) splatnú v roku 2013. Írsko sa teda v roku 2013 bude musieť vrátiť na finančné trhy a požičať si obdobnú sumu na finančných trhoch, aby tento dlh refinancovalo. Pokiaľ však bude naďalej panovať taká nedôvera voči írskemu dlhu ako v súčasnosti (výnosy z desaťročných dlhopisov sa pohybujú na úrovni 9,5 %), tak si ju pravdepodobne zaobstará z ESM.

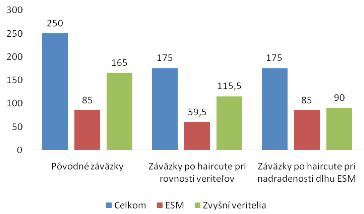

Predpokladajme teda, že Írsko bude v roku 2013 dlžiť 85 mld. eur ESM. Ďalej predpokladajme, že optimistické predpoklady írskej vlády rastu HDP na úrovni 3 % od roku 2012 sa nenaplnia a deficity nebudú klesať takým tempom ako Írsko plánuje, čo učiní dlhové bremeno krajiny neudržateľným a bude musieť vyhlásiť default. Ako haircut (zníženie hodnoty dlhu) na írske dlhopisy v prípade defaultu predpokladajme úroveň 30 %, ktorú odhaduje talianska banka Unicredit.

Maximálny dlh Írska k HDP sa v súčasnosti odhaduje agentúra Moody's na úrovni 140 % HDP, čo je zhruba na úrovni 250 mld. eur. Pri predpoklade, že na tejto úrovni bude írsky dlh v čase defaultu, bude z neho 85 miliardový dlh voči ESM predstavovať cca tretinu. Keďže bude dlh voči ESM nadriadený voči ostatnému dlhu, tak bude pravdepodobne uspokojený úplne. Aby bol ale dodržaný predpokladaný tridsaťpercentný haircut na írsky dlh, tak budú musieť s vyšším haircutom počítať všetci ostatní veritelia okrem ESM. Pri vyššie uvedených predpokladoch by sa ich haircut oproti prípadu, kedy by si boli všetci veritelia rovní, zvýšil z 30 % na zhruba 45 %.

Graf: Záväzky po tridsaťpercentnom „haircute“ na írsky dlh pri rovnosti veriteľov a pri nadradenosti dlhu ESM

Pokiaľ bude teda tento návrh v súčasnej podobe na nadchádzajúcom summite krajín EÚ odklepnutý, ako sa to v súčasnosti očakáva, tak bude pre súčasných veriteľov predovšetkým krajín PIIGS držanie ich dlhopisov znamenať riziko ešte vyšších strát ako predstavuje v súčasnosti. To si obchodníci na finančných trhoch skôr či neskôr začnú uvedomovať, a súčasnú menšiu eufóriu, prameniacu predovšetkým z rozšírenia kapacity eurovalu, môže už onedlho vystriedať ďalšia vlna nedôvery.

Autor pracuje ako analytik spoločnosti X-Trade Brokers ![logo_sk.png]()