Kde sa nachádzame

Slovenský dôchodkový systém stojí od roku 2003 na troch pilieroch. Postavila ho na ne zásadná dôchodková reforma, ktorá nahradila dožívajúci socialistický dôchodkový systém. Reálne totiž hrozilo, že systém sa skôr či neskôr zrúti ako priečelia stavieb v Potemkinových dedinách.

Zjednodušene zhrnuté: dnešní dôchodcovia môžu byť vďační vtedajšiemu ministrovi práce za to, že majú také dôchodky, aké majú a všetci budúci dôchodcovia za to, že dôchodkovú reformu postavil na pevných základoch a dokázal ju aj politicky presadiť.

Máme teda solidárny a zásluhový dôchodkový systém postavený na troch pilieroch a ľudia, ktorí si v ňom sporia na svoje budúce dôchodky majú štátom garantovanú – v I. pilieri – istotu, že budú nejaké dôchodky aj dostávať.

Na „švajčiarske dôchodky“ z 1. polovice 90. rokov minulého storočia zrejme už zabudli aj tí politickí marketéri, ktorí ich na Slovensku sľubovali.

Náš trojpilierový dôchodkový systém by mal onedlho posilniť celoeurópsky osobný dôchodkový produkt PEPP, ktorý inicioval Európsky parlament. Prakticky by malo ísť o IV. pilier, posilňujúci dôchodkové systémy v celej Európskej únii.

Dôchodková reforma

Návrh dôchodkovej reformy, za ktorý bojuje súčasný minister práce, sociálnych vecí a rodiny nemilo prekvapil zrejme každého, pre koho je dôchodkový systém bežná pracovná agenda. V tomto štádiu nemá zmysel návrh reformy rozoberať. Zatiaľ pomohol len tomu, že sa konečne začalo biť na poplach v súvislosti s chybným nastavením dôchodkového systému.

Nejde o to, že by trojpilierový systém bol chybný – naopak, je funkčný a stabilný – ak je správne nastavený. Žiaľ, po nesystémových zmenách minulých vlád II. pilier nefunguje tak, ako má, respektíve nezhodnocuje financie sporiteľov tak, ako by mohol.

Analýzy odborníkov ukázali najmä tieto fakty:

- v II. pilieri vinou chybného vládneho nastavenia z roku 2013 väčšina ľudí sporí v dlhopisových, nie indexových a akciových fondoch,

- dovolíme si predpokladať, že veľmi vysoké percento sporiteľov ani len netuší, v akých fondoch a prečo sa zhodnocujú, respektíve nezhodnocujú ich úspory,

- výsledkom je to, že sporenie v dlhopisových fondoch prakticky prerába,

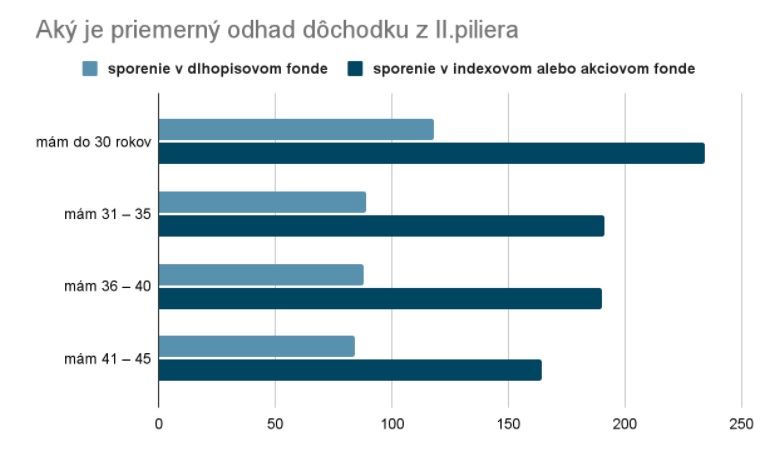

- podľa prepočtov správcovskej spoločnosti Uniqua, ktorá pokrýva ¼ slovenského trhu, to môže vyzerať takto:

Graf zobrazuje odhad priemernej výšky dôchodku z dlhopisových a negarantovaných fondov v II. pilieri – indexového, akciového a zmiešaného podľa súčasného veku sporiteľov, v €, prepočítané na súčasné ceny.

- podľa racionálnych odhadov prišli sporitelia len za minulý rok v II. pilieri o približne 1,5 miliardy €,

- všetky dlhopisové fondy boli totiž v roku 2021 v mínuse.

Nepredpokladajme, že štát „reverzne prešaltuje” úspory v II. pilieri naspäť do fondov, ktoré zarábajú. Nepanuje na tom politická zhoda a je to prakticky na sporiteľoch. Ak stále máte svoje peniaze v II. pilieri v dlhopisových fondoch, treba kontaktovať svojho správcu a presmerovať ich do indexového alebo akciového fondu.

Ako teda dôchodková reforma zmení naše dôchodky?

Ohlasovaná zásadná dôchodková reforma je zablokovaná aj kvôli nesystémovému návrhu „rodičovského bonusu“. Predpokladané výšky dôchodkov teda môžeme spokojne naďalej vyratúvať podľa aktuálneho statusu quo.

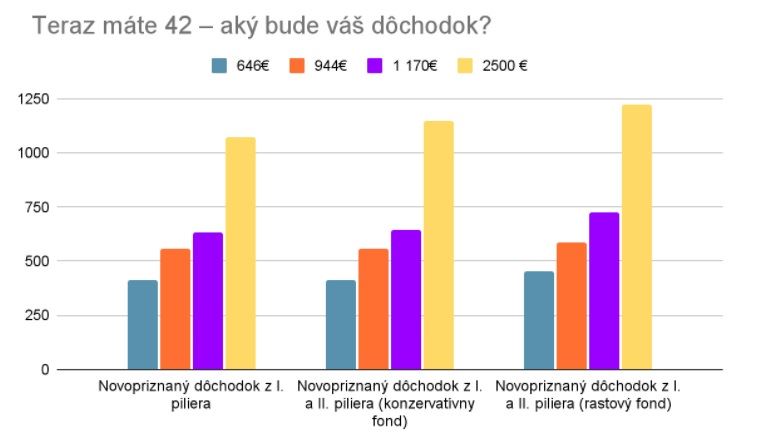

Ak máte 40 rokov a zarábate viac ako je priemerná mzda – podľa Štatistického úradu SR bola v 3Q 2021 1 170 €, musíte sa pripraviť na to, že váš dôchodok bude relatívne nízky. Platí v podstate priama úmera: čím vyšší príjem dnes, tým väčší prepad príjmu v dôchodcovskom veku.

Podľa prepočtov analytického tímu Oranžovej obálky to môže vyzerať napríklad takto:

Odhad dôchodku podľa aktuálnej hrubej mzdy, v €, prepočítané na dnešné ceny.

Ako vieme ovplyvniť výšku dôchodku?

Všeobecne platí: sporiť na dôchodok treba začať čo najskôr a robiť to pravidelne a dlhodobo. Do vysokej miery to závisí na vás, pretože dva z troch pilierov nášho dôchodkového systému sú dobrovoľné. Rovnako dobrovoľný bude aj pripravovaný IV. európsky pilier PEPP.

Zodpovedný prístup k dôchodku má niekoľko základných pravidiel:

- pár rokov pred dovŕšením dôchodkového veku je veľmi neskoro rozmýšľať nad výškou svojho dôchodku,

- nespoliehajte sa na povinný I. pilier, ak budete z neho mať dôchodok vo výške polovice aktuálneho príjmu, bude z tých vyšších,

- na dôchodok si treba začať sporiť aj v II. a III. pilieri hneď z prvej výplaty,

- majte na pamäti, že do II. piliera môžete vstúpiť len do 35. roku vášho života,

- II.a III. pilier sú dobrovoľné a môžu si v nich sporiť len zamestnanci,

- podnikatelia môžu očakávať len dôchodok z I. piliera.

Ak si chcete orientačne vyrátať výšku vášho dôchodku, kalkulačka na informatívny výpočet dôchodku Sociálnej poisťovne je jediná overená a správna, pretože je štátna. Je však nastavená na výpočet dôchodku z I. piliera a nezohľadňuje sporenie v II.a III. pilieri.

Čo sa mení pre dnešných tridsiatnikov?

Nielen pre tridsiatnikov, ale pre všetkých dospelých ľudí, ktorí sú súčasťou dôchodkového systému, sa zatiaľ nemení prakticky nič. Kľúčovým pozitívnym dôsledkom úvah o dôchodkovej reforme je to, že už všetci vieme, ako chybne je systém nastavený.

Negatívnou správou je, že v súčasnom stave dôchodkového systému sa prakticky nikto nemôže spoliehať na to, že bude spokojný so svojím dôchodkom. Ešte negatívnejšou správou je, že dôchodková reforma v stave, v akom sa nachádza v čase písania tohto článku, chyby systému nerieši, naopak, vnáša do neho ďalšie nesystémové prvky.

Nemá zmysel diskutovať o tom, či je, alebo nie je dôchodková reforma potrebná. Jednoznačne áno, súčasný dôchodkový systém je totiž dlhodobo neudržateľný – najmä z demografického hľadiska. Počkajme si teda, ako dôchodková reforma dopadne a čo nám všetkým prinesie.

Redakcia

Internetový denník Peniaze.sk momentálne patrí medzi najnavštevovanejšie ekonomické weby. Svojim užívateľom ponúka články z rôznych oblastí osobných financií, praktické rady, komentáre, užitočné kalkulačky, politické témy,... Ďalšie články autora.