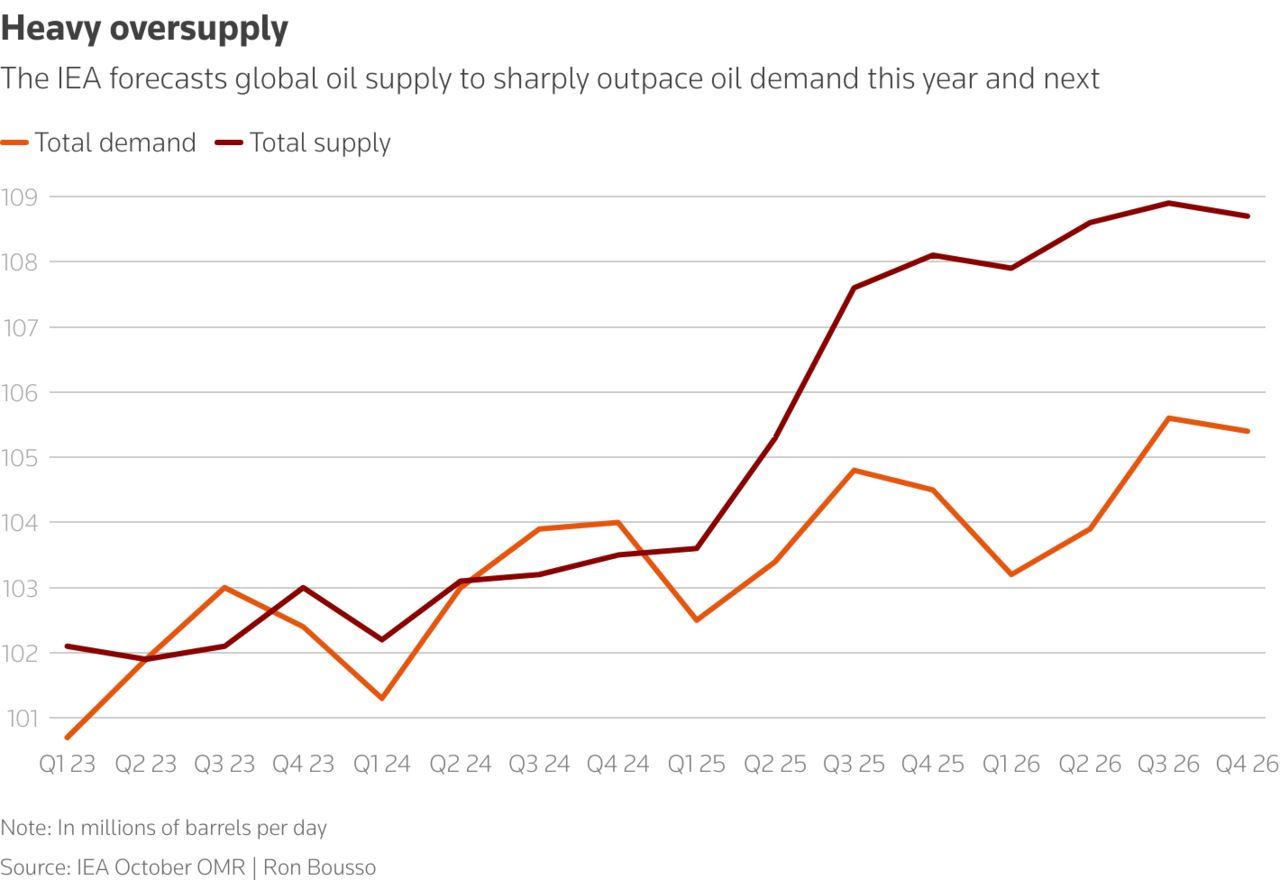

Americká investičná banka JPMorgan upozorňuje, že trh s ropou sa dostáva do problému. Keď ponuka prevyšuje dopyt, ceny mieria „na juh“. A analytici očakávajú, že v roku 2026 bude tempo rastu ponuky až trojnásobne vyššie v porovnaní s tempom rastu dopytu. Významnú úlohu na strane ponuky pritom zohrávajú najmä producenti mimo skupiny OPEC+, medzi ktorými dominujú Spojené štáty.

Podľa šéfky komoditných stratégií JPMorgan Chase Natashy Kanevovej sú súčasná situácia a výhľad jasnými signálmi, že pokles cien ropy je nevyhnutný. Pripomína, že hoci bol rast dopytu po tejto surovine v posledných rokoch až prekvapivo robustný, ponuka sa v dôsledku skokového zvýšenia produkcie na americkom kontinente zvyšovala ešte rýchlejšie, takže trh smeruje k výrazným prebytkom.

Vývoj nabídky ropy a poptávky po ní (historie a odhad podle IEA, v milionech barelů denně)

Na začiatku tohto roka sa barel ropy Brent predával za približne 75 dolárov, teraz stojí zhruba 63 dolárov. To predstavuje pokles o 16 %. Budúci rok by podľa banky mala cena Brentu klesnúť pod 60 dolárov a v roku 2027 má byť priemerná cena 42 dolárov za barel, pričom podľa Kanevovej nemožno na konci roka vylúčiť ani cenu 30 dolárov.

Ak sa tento scenár naplní, podľa banky to otrasie celým ropným sektorom. Prebytok ponuky nad dopytom by mal budúci rok dosiahnuť až 2,8 milióna barelov denne. Pre predstavu – to je približne toľko, koľko je denná spotreba ropy v Spojenom kráľovstve a Taliansku dokopy. V roku 2027 má byť síce nadprodukcia mierne nižšia, stále však má dosahovať extrémnych 2,7 milióna barelov denne.

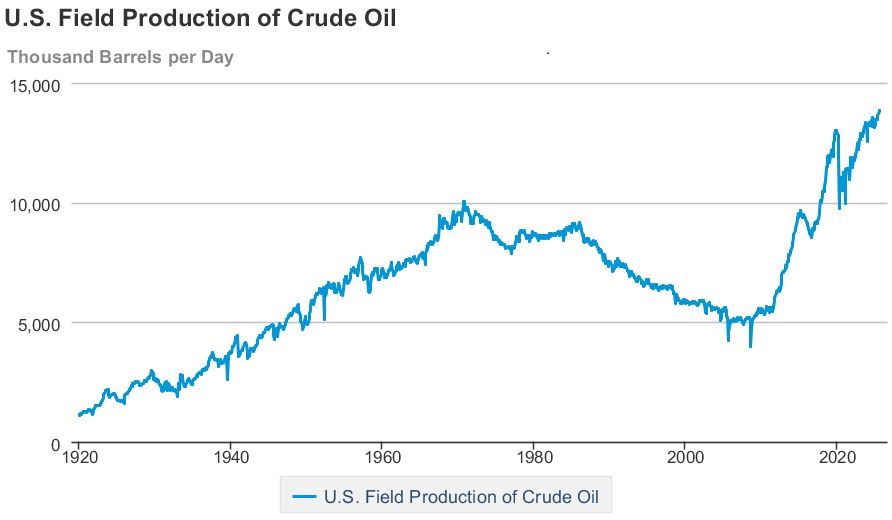

Kanevová upozorňuje, že zmenu by mohol priniesť zásah administratívy v Spojených štátoch, no jeho pravdepodobnosť je podľa nej takmer nulová. Strategička sa v tejto súvislosti vracia k slovám Donalda Trumpa z prezidentskej kampane: „Budeme vrtať, baby, vrtať.“ A ak k obmedzovaniu ťažby nepristúpia USA, nebudú k podobnému kroku ochotní ani producenti zo skupiny OPEC, respektíve OPEC+.

Vývoj těžby ropy v USA (v tisících barelů denně)

Hoci JPMorgan Chase pripúšťa, že absolútny objem prebytkov na globálnom trhu s ropou napokon nemusí byť až taký extrémny, ako teraz ukazujú jej modely, podľa nej budú producenti čeliť poklesu ziskovosti. A to môže v dlhšom horizonte vytvoriť podmienky na opačný problém s produkciou. Nižšie zisky producentov totiž znamenajú nižšie investície a menej peňazí smerujúcich do rozvoja ložísk bude časom znamenať nižšiu ťažbu.

Tomáš Beránek/ Investicniweb.cz

Redaktor Investicniweb.cz. Ďalšie články autora.