Slováci žijú dlhšie než kedykoľvek predtým, no finančne na dôchodok pripravení nie sú – a to aj napriek tomu, že podľa odhadov v roku 2040 presiahne priemerný vek dožitia hranicu 80 rokov. Najnovší medzinárodný prieskum skupiny NN o dlhovekosti odhalil, že patríme na chvost rebríčka pripravenosti, horšie sú na tom už len Gréci. Na opačnej strane stoja Česi, ktorí spolu s Holanďanmi a Turkami patria medzi najlepšie pripravené národy.

Sebavedomie máme, úspory nie

Kľúčový ukazovateľ – index pripravenosti na dôchodok – má na Slovensku hodnotu len 4,3 z 10, pričom medzinárodný priemer je o pol bodu vyšší. Tento index hodnotí rôzne aspekty od uvedomovania si finančných potrieb až po reálne kroky v príprave na penziu. Paradoxom je, že lepšie pripravení sa cítia ľudia vo veku 55 až 65 rokov, hoci dôchodok ich čaká už o pár rokov, zatiaľ čo rozdiely medzi pohlaviami sa nepreukázali.

![]() NN

NNO tom, koľko peňazí budú potrebovať na dôstojný život, má jasno len 14 % Slovákov – v medzinárodnom meradle je to pritom 20 %. Ešte menej, iba 12 % vie, akú sumu si treba mesačne odkladať, a len 11 % to reálne aj robí. Zaujímavé však je, že až 40 % opýtaných sa cíti vo finančnom plánovaní veľmi sebavedomo a ďalšia tretina si myslí, že má dobré znalosti, čo je nad medzinárodným priemerom. Najmenej si veria Japonci a Gréci.

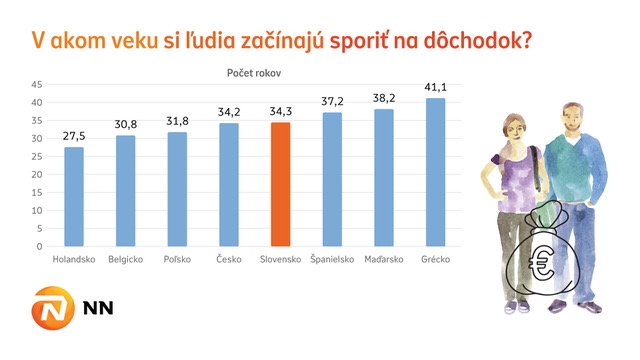

Pokiaľ ide o vek, Slováci chcú ísť do dôchodku už vo veku 59 rokov, teda o 1,5 roka skôr než je medzinárodný priemer. Šetriť si však začíname až po 34. roku života, čo je síce v súlade so svetovým priemerom, ale ďaleko za Holanďanmi, ktorí s tým začínajú už v 27,5 roku.

Druhý pilier nemusí stačiť

Naša finančná rezerva stojí najmä na nehnuteľnostiach a dôchodkovom sporení, pričom drvivá väčšina Slovákov má nejakú formu dôchodkového sporenia. Silnú pozíciu má najmä druhý pilier.

Ako vysvetľuje Martin Višňovský, člen predstavenstva NN Slovensko: „Druhý pilier prešiel za posledné obdobie významnými zmenami. Vďaka legislatívnej úprave došlo k presunu značnej časti sporiteľov z dlhopisových dôchodkových fondov do indexových dôchodkových fondov. Zavedením predvolenej investičnej stratégie majú sporitelia možnosť dosiahnuť vyšší výnos počas dlhých rokov sporenia.“

Dodáva tiež, že druhý pilier síce rozdeľuje riziko medzi štát a súkromné spoločnosti, no pre vyšší príjem by si ľudia mali zvážiť aj tretí pilier, kde sa kumulujú dobrovoľné príspevky účastníkov a zamestnávateľov, čo „môže výrazne zvýšiť dôchodkový príjem a zabezpečiť pokojnejšiu starobu“.

Ivana Sladkovská

Šéfredaktorka portálu Peniaze.sk. Venuje sa najmä servisným ekonomickým témam štátnych dávok, dôchodkov a sociálnych výhod. Ďalšie články autora.